Привет всем!

Сегодня я расскажу вам о том, как направить нашу денежную энергию в нужное русло. Как знать границы и приоритеты. Мне кажется, эта информация важна для каждого, вне зависимости от размера кошелька. Но особенно она ценна для тех, кто собирается переезжать в Германию или только сюда приехал. Ведь при наличии таких налогов и социальных платежей, как тут, не обойтись без планирования бюджета. Иначе просто нельзя. Конечно, если в России у вас не осталось несколько квартир, богатые родственники или нефтяная вышка.

Для меня это стало холодным душем в Германии. С моими русскими "замашками" первые два месяца я оставалась с кукишем в середине месяца. Ну или просто в затруднительном финансовом положении. Почему? Я не планировала свои траты, я не следила за потраченными деньгами, не расставляла четкие приоритеты и покупала вещи, в которых у меня не было особой необходимости.

Если у вас нет такой проблемы, вы не следите за своими расходами и все же вам всего хватает, значит, вам несказанно повезло и вы можете пропустить этот пост. Или же прочитать его с целью научиться систематизировать расходы.

Изначально я планировала написать о семейном бюджете и о том, как его планировать. Но эта тема оказалась достаточно тонкой - ведь в семье распределение дохода может быть разным. Это может быть "общий кошелек", четко долевой бюджет или распределение денег по типу солидарности, где тот, кто больше зарабатывает, вносит больший вклад в формирование бюджета. Поэтому это я оставляю вам, сама же напишу о расчете личного бюджета. Расчету семейного же бюджета предшествует семейный совет и распределение долей расходов.

Что же важно в наших отношениях с деньгами?

1) Упорядоченность

Чем больше заработки, тем больше расходы, поэтому не стоит думать, что если у вас скромные доходы сейчас, то "потом когда-нибудь" денежная ситуация улучшится. Надо здесь и сейчас упорядочить свои мысли и действия - как, на что тратить, что важнее, а что не стоит ваших трат.

2) Понимание того, куда "утекают" средства

3) Приоритеты

В какой-то момент я посмотрела на свои траты в процентном соотношении и в соответствии с периодом своей жизни, в который мне, на самом деле, важнее всего образование, саморазвитие и накопление моих скромных средств. Так сказать, инвестиции "в себя". Так вот, я тратила меньше 2% на свое развитие. И чуть ли не половину на шмотки, туфли и косметику. Которые ну никак не повлияют на мое будущее и не помогут мне в "черный день". К тому же большинство куплено "под кайфом" и треть мне до сих пор не с чем носить. Огромная часть уходила также на кафе, рестораны, клубы и прочие развлекательные учреждения. Осознание такого прожигания мной денег было для меня серьёзным ударом. И я сказала себе - либо я продолжаю бездумно тратить деньги, быть жертвой маркетинга и индустрии красоты, либо я становлюсь хозяином своих денег, трат и нужд и инвестирую деньги в себя и в по-настоящему необходимые вещи.

Начало работы над своим бюджетом

В этот момент я вспомнила о своих целях в жизни. Чего я хочу? Правильно, я хочу развиваться, я хочу дальше учить языки, восстановить свои права на профессию в новой стране, получить-таки немецкое водительское удостоверение (что очень недешево), я хочу читать, изучать новые страны и отлично выглядеть. Последнее никак не связано с количеством косметики и шмотья. Косметика нужна лишь та, что преображает меня, для этого не нужно пробовать все новинки в магазине, ведь цель этой индустрии - заставить меня купить. Одежда должна подчеркивать мои достоинства и скрывать недостатки. Привлекать внимание к моей внешности. Поэтому тут важнее быть стройной и здоровой. И я начала питаться правильно и терять лишний вес. Покупать меньше вещей, но нужных. И составлять капсульный гардероб. Этот принцип я рекомендую всем, кто покупает много ненужного барахла и не может сконцентрироваться на главном. Я напишу об этом, совсем скоро.

Это не ограничения, это новые возможности

Многие не хотят приступать к планированию бюджета, боясь, что с началом контроля над тратами им придется во всем себя ограничивать, распрощаться с любимыми покупками и прихотями, отказывать себе во многом. Но это ошибочное предположение. Напротив, это позволяет навести порядок в круговороте доходов и расходов. Я уже говорила, раньше я тратила львиную долю своих денег на покупки для себя и развлечения. Сейчас это максимум 15-20%. Ограничиваю ли я себя в чем-то? Нет. Да, вещей я покупаю меньше, зато только те, что мне нужны и только хорошего качества. Я научилась по тому же принципу экономить на косметике, не экономя на качестве. А развлекаюсь я теперь немного по-другому, не тратя деньги на то, в чем нет смысла и что не приносит мне сильной радости.

Итак, если вы поняли, что вам все же нужно вести семейный бюджет, то надо с чего-то начать. Вот наш первый шаг:

1) Перед началом ведения систематизированного контроля за расходами и доходами рекомендуется создать "подушку" из трех-четырех месячных бюджетов. Это обеспечит вам спокойное отношение к вашей реальной финансовой ситуации и создаст мотивацию к дальнейшему накоплению средств.

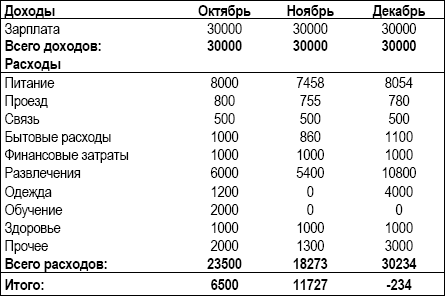

2) Составление перечня статей расходов и доходов, то есть категоризация бюджета

Для начала просто запишите все категории ваших трат, даже самых мелких. Разделите их на удобные вам группы. Например: квартира, ремонт, продукты, гигиена, косметика, косметолог, обувь, одежда, чтение, образование, подарки, копилка, траты на отпуск в год и т.п.

2) Распределение месячных средств на каждую категорию

В конце каждого месяца сядьте спокойно и просмотрите все наименования. Проанализируйте трезво, что было лишним, без чего можно было бы и обойтись, что не подошло, чем вы разочарованы, почему вам не удалось отложить достаточно денег. Такая практика не только позволит вам вернуть не понравившиеся вещи в магазин. Вы сможете очертить максимальную сумму трат по каждой категории и, соответственно, процент от всех расходов.

Вы можете начертить ее сами в своей тетрадке или блокноте или воспользоваться готовыми в современных мобильных и компьютерных программах. Основные графы: Доход, Расход, Итого.

Итого - всегда равно сумме, имеющейся в вашем кошельке (на карте). Графы расходов и доходов должны быть разделены на категории. Кто-то, как я, предпочтет позже включить также границы расходов для каждой категории. Если вы правильно проанализировали ваши расходы, то вскоре сможете обращать внимание на оставшееся возможное количество трат по каждой категории, а не в целом.

Это могут быть мелочи, но в конце месяца вы можете сложить "Сэкономлено" и "Отложено" и получить несколько бОльшую сумму, это бывает очень приятно. Например, вы почувствовали, что сэкономили сегодня на продуктах и потратили меньше обычного - отложите копеечку в другое отделение кошелька. И отметьте в тетради-программе. Пусть это будет всего лишь 5-10 евро. Но если вы 10 раз в месяц ходите за продуктами, это может стать дополнительными 100 евро в ваши личные месячные накопления, ну и 1200 евро в год.

Максимальная сумма трат по каждой категории должна быть указана в вашей тетради (программе, приложении и т.п.) рядом с растущей цифрой расходов и уменьшаться при каждой покупке (тут, конечно, легче с автоматическими программами). Таким образом, это будет вашим "стоп-сигналом" перед любой импульсивной покупкой. Ведь если вы, к примеру, потратите больше, чем оговорено, на журналы, то вам придется отнять эту сумму от другой важной категории, скажем, от продуктов.

3) Контроль, оптимизация и применение

Этот этап может затянуться. В течение него вам надо подстроить себя под ваш расчет или наоборот - подстроить таблицу под себя. Выяснить, на какие категории вам необходимо тратить больше, а на какие - можно и меньше. Возможно, создать дополнительную копилку "на всякий случай", или "на отпуск", или объединить все в одну, настроить в программе учет выплаты кредита и т.п. - тут все индивидуально. В итоге у вас должна получиться схема денежного поведения, которая вам комфортна.

Некоторые советы от меня:

а) По каждой категории составлять примерный список необходимых вам по жизни вещей. В одежде это вышеупомянутый капсульный гардероб, в косметике - набор стандартных продуктов, который должен быть у вас в наличии, в холодильнике и кухонном шкафу - список базовых продуктов от муки до огурцов. Зная его, вы не купите себе лишнего, пока не закончится один из них.

б) Тут зашла речь об отделениях кошелька и я поняла, что забыла поделиться с вами своим личным наблюдением.

В Германии я не нашла такой опции. Да, можно посмотреть состояние счета онлайн, но расчет с карты Visa приходит лишь в конце месяца. Лично для меня это дико неудобно, мне кажется, я вот-вот потеряю контроль за средствами, если забуду что-нибудь отметить. Поэтому каждый месяц я снимаю почти все деньги с карты, оставляя лишь то, что потрачу на онлайн-покупки. Во-первых, реальные деньги дают мне более визуальное представление о том, что я трачу. Когда мы отдаем деньги лично, мы осознаем лучше всего, что они от нас ушли. Во-вторых, так легче откладывать маленькие суммы. В-третьих, всегда можно заглянуть в кошелек и посмотреть, сколько осталось, сравнить с записями и т.п.

Конечно, у реальных денег есть и недостатки. Поэтому не сомневаюсь, что некоторые могут со мной не согласиться. Деньги на карте - это, определенно, удобно и надежно. Каждый решает индивидуально.

г) Радуйтесь вашим успехам в планировании бюджета, экономии и спланированным покупкам. Не воспринимайте это как мещанство. Поверьте, я очень жалею, что не планировала свои расходы раньше. Смотрите на это как на путь к вашим новым возможностям. В Германии эти занимаются и обеспеченные люди, нисколько этого не стесняясь.

Хоть я уже и много настрочила, напоследок хочу кратко обозначить для вас плюсы такой важной теперь части моей жизни, как планирование бюджета:

2) Помогает самостоятельно достигать финансовых целей в обход кредитных организаций с кабальными условиями.

3) Помогает навести порядок в голове, переосмыслить финансовые цели, понять, что многое из материальных достижений возможно (при перестроении нынешнего бюджета); перестать тратить деньги на безделушки и ненужные вещи, соблазняться на рекламу и маркетинговые уловки и руководствоваться спонтанным желанием покупать незапланированные вещи.

4) Помогает осознать, что вам на самом деле важно (правильное питание, спорт, радость близких, образование, саморазвитие и т.п.).

5) Помогает наполнить вашу жизнь смыслом. Когда вы начнете вести свою бюджет, вам станет жаль распылять свои усилия (ведь именно благодаря им вы зарабатываете деньги) на бестолковые вещи. Вы начнете задумываться о своем месте в этой жизни, об отношениях, любви, о том, что вы можете дать вашим детям, где можете жить, в какую квартиру переехать и какие уголки мира посетить.

6) Помогает упорядочить вашу жизнь. Помогает вам не только находить множество приятных занятий и возможностей в рамках вашего бюджета и избавиться от угрызений совести за потраченные "в топку" деньги, но и подсознательно отсеивать статьи бюджета, не стоящие ваших трат и времени.

7) Вы можете свести к минимуму количество ссор в семье на почве денег, если введете разумную и справедливую для каждого систему распределения бюджета.

Надеюсь, мой пост был вам полезен и интересен. Мне очень важны ваши комментарии, поэтому делитесь со мной своим опытом и мнениями по этому вопросу. Буду очень рада.

Ваша Полина

Полина, очень интересная статья! Мы с мужем совсем недавно в Германии и тоже завели свою тетрадь семейного бюджета. Прошло еще меньше месяца, но я уже вижу все свои косяки и ошибки, многие из которых приведены в этой статье. Будем исправляться! :)

ОтветитьУдалитьhttp://vatmosphere.blogspot.de

Вера, спасибо, что читаешь, к тебе я уже заглянула и подписалась, буду читать, ведь я тут тоже не так давно. Обмен информацией и опытом очень важен )) Меня планирование бюджета очень спасло от типичных разочарований в Германии!!

УдалитьЗаходи в гости ))

Полина, спасибо. Статья то, что мне нужно сейчас. Пыталась вести несколько раз учет расходов в блокнот, но продолжала не долго.

ОтветитьУдалитьАрина, спасибо что читаешь )) я тоже считаю идею отличной. Блокнот только сначала срабатывает, но когда надо контролировать уход-приход, столько мазни возникает...тут уже хорошо бы программку какую скачать на телефон или комп.

Удалитьнемцы по поводу ведения бюджета - настоящие молодцы!! может именно поэтому, их страна не знает никакого кризиса или, по крайней мере, переживает его гораздо легче своих "латинских" соседей... классная статья! я сама в последнее время глубоко интересуюсь этой темой и много читаю на тему финансов и планирования

ОтветитьУдалитьКто знает, кто знает, а может они так приспособились к своей нехватке денег из-за отчислений? Я тоже начала интересоваться, уже даже начала думать, что у меня явно что-то немецкое в крови - такой кайф испытываю от планирования всех мелочей ))

УдалитьПолина, спасибо за данную статью со спецификой отношения к деньгам в Германии.

ОтветитьУдалить